楼市开局多项指标不乐观 投资增速连续十二月下滑

图片来源:新京报

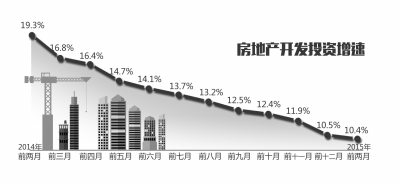

昨天(3月11日),国家统计局发布了今年前两月消费投资等经济数据,楼市多项重要指标下行态势未改。除一线城市外,其他城市商品房销售量价数据尤不乐观。今年前两月,全国固定资产投资同比增长13.9%,增速较去年全年下滑1.8个百分点,其中,全国房地产开发投资同比增长10.4%,增速比去年全年回落0.1个百分点。至此,房地产投资增速连续12月出现下降。在市场人士看来,当前经济下行压力依然较大。

各项数据均不乐观

数据显示,2015年前两个月全国房地产开发投资8786亿元,同比名义增长10.4%,增速比去年全年回落0.1个百分点。其中,住宅投资仅增长9.1%,低于整体水平。

房地产投资增速仍在继续下滑的背后,是新开工面积的持续下降。数据显示,1-2月,我国房屋新开工面积13744万平方米,下降17.7%,比去年全年下降7个百分点。其中,住宅新开工面积下降19.8%,比去年下降5.4个百分点。

“一方面,受春节因素影响,开发商前两个月基本处于停工状态;另一方面,去年很多房企均未完成销售目标,资金受限。”浙江一家大型开发商副总裁分析说。

万通控股董事长冯仑认为,住宅从总量上来说全国已经饱和,快速开发销售的时代已经结束。

土地市场也验证了这一点。1-2月,全国房企土地购置面积2773万平方米,同比下降31.7%;土地成交价款699亿元,下降30.2%。

楼市政策基调已定

政府工作报告提出,要“稳定住房消费”“坚持分类指导,因地施策,落实地方政府主体责任,支持居民自住和改善性住房需求,促进房地产市场平稳健康发展”,这无疑为今年的楼市调控政策奠定了基调。

从分类指导政策看,三、四线城市将出台倾斜性政策尽快去库存;一、二线城市由于库存压力相对较小,政策放松的口径相对小于三、四线城市。

上海中原地产研究咨询部经理卢文曦表示,各地采取公积金贷款调整、信贷调整,甚至退税等政策,均可刺激当地的住宅消费。亿翰智库认为,随着降息、降准政策的落实,叠加限购、限贷松绑,或促使房地产市场逐渐触底回暖。

一线城市仍然“坚挺”

1-2月份,全国住宅销售面积和销售额双双呈现“两位数”负增长。其中,销售面积下降17.8%,比去年全年跌幅扩大8.7个百分点;住宅销售额下降16.7%,跌幅扩大8.9个百分点。

但北上广深一线城市楼市“坚挺”。截至2015年前10周,世联行监测的33个全国重点城市中,一线城市住宅成交面积累计达571.49万平方米,同比增长26.13%。其中,北京上涨24.45%,上海上涨13.43%,广州上涨3.48%,深圳狂涨132.02%。

“全国房地产市场分化将进一步凸显。从数据来看,一线城市已初步呈现止跌企稳态势,3月1日降息后,一线城市止跌企稳态势有望进一步确立;二线城市量价仍呈下行趋势,但受降息等政策利好驱动,降幅有望逐渐收窄;而三、四线城市由于库存绝对值高、需求有限,降息对其影响较小,止跌企稳的可能性不大。”严跃进分析称。

价格方面,2月全国288个城市的成交价格指数持续下滑。业内人士认为,房价仍然处于下降通道。