部分地方存量债务核定中 政府债券发行成本再平衡

图片来源:21世纪经济报道

图片来源:21世纪经济报道

(原标题:部分地方存量债务核定中:政府债券发行规模、成本再平衡)

部分政府存量债务核定工作已经开始。“正在进行政府存量债务核定,核定之后再与地方财力等经济指标比较,上报确定一个发债规模。” 东北地区一位省级财政部门主要负责人向21世纪经济报道透露,(明年)省内政府发债规模还没有确定。

10月,一般是中央和地方财政部门开始编制次年财政预算的时期。新华社下属媒体报道称,下发的《地方政府性存量债务清理处置办法(征求意见稿)》提出,2016年起只能通过省级政府发行地方政府债券方式举借和偿还政府性债务。

截止到2013年6月的审计数据显示,2016年地方政府的偿债规模至少要超过1.26万亿。届时各省市自治区平均的发债额度将在4000亿左右。2014年财政预算中,地方政府债券总规模只有4000亿。两者差距明显。

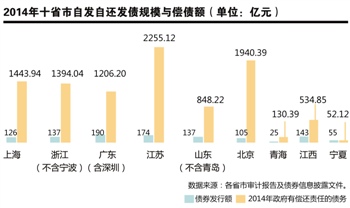

此前,十省市地方政府债券自发自还试点落下帷幕。10月17日晚间,深圳市财政经济委员会发布了2014年深圳市政府债券信息披露文件及评级报告,拟发行债券42亿元,深圳成为今年十个自发自还试点省市中最后发债的地区。

至此,十省市共计1092亿的债券发行完毕。21世纪经济报道记者整理发现,此次自发自还债券试点在发债规模、信息披露、债券评级、市场定价方面都取得了明显的进步,但是诸多地方尚待完善,而且与国务院要求的规范的融资体制之间仍存差距。2014年地方政府债券自发自还试点范围,尚不足全国省区数量的三分之一,发行规模也较小。

地方实践主体各异

相比此前“代发代还”、“自发代还”的模式,“自发自还”债券由地方政府自主发行并还本付息,更能反映地方政府的信用资质。“(自发自还)实现了财政与资本市场的有效对接。”宁夏自治区财政厅厅长张苏安在当地经济形势分析会上表示,“发债时间可控,什么时间用,可以什么时间发,(而)财政部代发政府债都闲(置)半年以上。”

2009年财政部首次代理地方政府发行政府债券。当年的发行额度是2000亿,经过近5年的发展,中国地方政府发债模式经历了“代发代还”、试点省市“自发代还”和“自发自还”三个阶段,至2014年地方政府债券的规模达到4000亿元。其中,“自发代(自)还”的规模由2011年的229亿增至2014年的1092亿,试点省份也由4个增至10个。

此次国务院公布的43号文允许地方政府通过发行地方政府债券置换存量债务。此后,财政部下发各地的《地方政府性存量债务清理处置办法(征求意见稿)》称:2016年起只能通过省级政府发行地方政府债券方式举借政府债务。在剥离融资平台的融资功能之后,如何利用地方政府债券置换存量债务及在基建之间做到平衡,将是地方政府面临的一个难题。

以2014年为例,十省市地方政府发债规模只有宁夏的发行规模超过当年地方政府应偿还的债务额,其他几个省区都远低于应偿还的债务额。审计署的审计报告显示,2013年6月底地方政府负有偿还责任的债务额为10.88万亿,其中2016年将偿还1.26万亿。如果加上地方政府的或有债务和新增债务,2016年应偿还的政府债务还会更高。

在此情况下,省级财政部门或将分期发行一般或专项债券。多位业内人士向21世纪经济报道分析,发行方式上有两种选择方式:一种是由省财政统一发行再分配给市县,如此次自发自还试点中江西、广东两省部分债券资金转贷市县,类似于国债转贷;二是由省财政发行省级政府债券,市县政府债券由省财政代理发行或偿还。

“市县财力相对较弱,又需要建设资金,如果分别由省财政代发,虽然由省级财政背书,但是能否顺利发行、发行成本多高不确定,因此短期还是由省统一发较好。”前述财政部门主要负责人说。

前述财政厅负责人表示,如果发债规模大幅扩大,将会研究扩大规模与成本之间的关系,再确定是否自发自还。“地方上也有一些担心,自行发债后,可能成本会高于财政部代理发行的成本。”他说。

利率如何市场化?

事实上,2014年自发自还省份的债券利率(不含深圳)要比财政部代理发行的地方政府债券利率略低,甚至有的省份的债券利率低于同期限的国债利率。如山东省5年期地方债中标利率为3.75%,而同期的国债利率则是3.95%,其利率较国债利率低20个基点。

“地方政府债券尚处于自发自还试点阶段,出现发行利率‘倒挂’现象,有一定的客观必然性:部分地区出现倒挂的原因主要为非市场因素所致。”中债资信公共机构首席分析师霍志辉对21世纪经济报道记者表示。

此前,地方政府债券由财政部代理发行时,东部、中部、西部几个不同的省份都有可能由财政部统一“打包”发行债券,并不能很好地反映出单个省份的财政经济实力。各省份自发自还则解决了这一问题,利率出现分化但定价尚不合理。

从中标利率来看, 九省市的5年期债券利率在3.75%-4.06%之间。其中江苏省最高,山东省最低,而欠发达省份宁夏的同期限的利率比江苏、上海两地都低。

对此,霍志辉认为,债券在市场化初始阶段定价难度普遍较大。“但随着发行规模的逐渐增大,发行时间的不断累积,债券期限品种结构不断丰富,债券收益率曲线将逐步形成和完善,外部的信用评级也将逐步发挥作用,债券定价将逐渐向合理水平靠拢。”他说。

此次十省市地方政府债券试点首次引入了债券信息披露制度和信用评级制度,公开披露了发债省份的经济、财政以及债务数据。地方政府披露的经济、财政等数据大多为公开信息,但是十省市披露了截至2013年底的债务数据,较以前有所改善:此前的债务数据由各省审计厅公布,公布时间节点是至2013年6月末。

根据国家统计局的数据计算,十省市的GDP占到全国GDP的40%。因此,比较十省份2013年下半年债务数据的变化,也具有一定代表性。从十省市的债务总额(偿还责任、担保责任、救助责任三类债务相加)来看,江苏依然是债务存量最高的省份:截至2013年底的债务总额为1.55万亿,相当对于其GDP的26.22%。相较2013年6月底,只有北京、上海两地2013年底的债务总额分别小幅下降1.64%、2.01%,其他省市的债务总额(深圳不详)仍在增加。

值得注意的是,通过信托、BT等“新举债行为”举借政府性债务的占比有所降低。山东、青岛、江苏、上海、浙江等省份都出现了这一变化趋势,其中浙江降幅最大,占比由16.75%降低至9%。国家审计署在2013年8月开展政府性债务审计时重点审计信托、BT高成本举债方式,而这类债务主要由对利率不敏感的融资平台举借。10月2日下发的43号文重申剥离融资平台的融资功能,信托、BT等融资方式在政府性债务中的占比将会继续减少。

43号文要求建立地方政府信用评级制度。目前试点省市的地方政府债券评级均为AAA级,国内共三家评级机构中标十省市的政府债券评级:中债资信中标北京、江苏、浙江三省市,大公国际则中标上海、青岛、宁夏三省市,上海新世纪中标广东、山东、江西、深圳四地。

在评级方法上,中债资信和上海新世纪资信在分析地方政府债券信用风险时,主要关注当地宏观经济、财政、债务、政府治理、地区金融生态环境等要素;大公国际则从偿债环境、财富创造能力、偿债来源与偿债能力等四个指标进行评价。

21世纪经济报道整理发现,此次地方政府债券评级中存在一些讨论。如评级报告的部分数据和政府债券信息披露报告的数据不一致:广东省政府债券评级报告披露的债务数据是2013年6月末,而政府债券信息披露报告披露的债务数据是2013年年底。另外,在对广东省的评级报告中,一些经济、财政指标未剔除深圳市的数据,这对计算债务率等比例数据时会造成偏差。

霍志辉则认为,同为AAA的评级无法体现各地政府在经济、财政、管理和偿债能力等方面的差异性。因此他建议,可将评级符号进一步细化,如引入AAA+、AAA和AAA-等不同档评级。

【延伸阅读】